올해 내수경기 침체 및 정치적 불안정 속,

광고주, 광고 집행 전년 대비

유지/감소 응답 83.0%

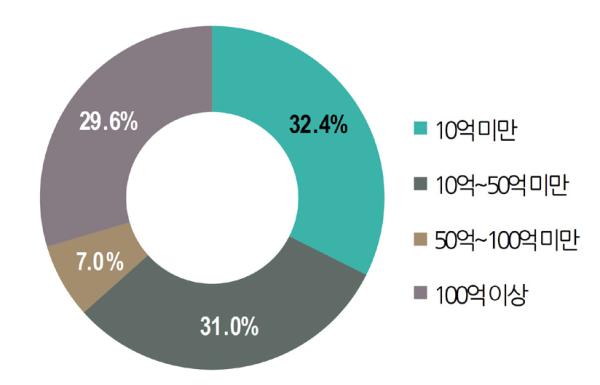

[도표1] 2025년 광고비 예산 책정액

한국광고총연합회는 지난 3월 7일부터 3월 24일까지 총 17일간 광고주들의 광고비 집행계획 및 매체 선호도 등을 알아보기 위해 ‘광고주 현황조사’를 실시했다. 조사는 국내 주요 기업의 광고, 마케팅 담당자들을 대상으로 실시했으며, 총 71개사가 설문에 참여했다.

올해 광고주의 광고비 예산 책정액을 보면 100억 이상이 21개사(29.6%), 50억 이상 100억 미만이 5개사(7%), 10억 이상 50억 미만이 22개사(31%), 10억 미만이 23개사(32.4%)로 나타났다. 전체 예산 책정액 중, 50억 미만이 63.4%, 50억 이상이 36.6%로 전년에 비해 다소 준 것으로 나타났다. <도표1>

[도표2] 2025년 광고비 예산(전년대비) [도표2-1] 2021-2025년 광고비 예산 비교(각 전년대비)

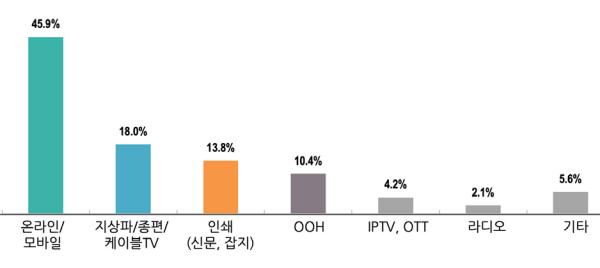

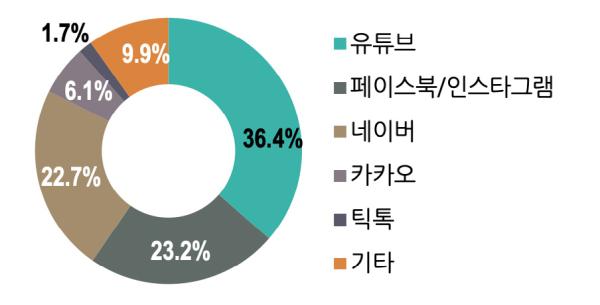

[도표3] 매체별 광고비 집행비율 [도표3-1] 온라인/모바일 광고비 집행비율

구체적으로 광고비 예산 규모 응답은 보면, 전년 수준과 비슷하다는 응답이 38.0%로 나타났으며, 전년 대비 증가는 16.9%, 감소는 45.1%로 올해 광고비를 전년 보다 줄이거나 유지한다는 기업이 83.1%에 달했다. 특히, 대기업의 경우 광고비가 전년 대비 감소했다는 응답이 52.9%로 전체 평균 보다 높아 대기업을 중심으로 올해 광고비 예산은 전년과 유사하거나 다소 줄어든 양상을 보인다. 또 광고비 예산이 감소한 주된 이유에 대해 경기둔화와 원재료값 상승으로 인한 비용부담 가중, 내수 시장의 불확실성 지속, 이로 인한 매출감소, 경영 악화 등으로 응답했다. 반면, 광고비 예산을 확대하겠다는 기업은 대부분 중소 및 중견기업체로 신제품 출시, 온라인 홍보 강화, 사업 확장으로 인한 마케팅 필요성 확대 등을 이유로 꼽았다. <도표2>, <도표2-1>

올해 매체별 예상 집행비율은 온라인/모바일(45.9%), 지상파/종편/케이블TV(18.0%), 인쇄(13.8%), OOH(10.4%), IPTV, OTT(4.2%), 라디오(2.1%) 순으로 나타나 전년과 유사한 것으로 나타났다. 온라인/모바일은 전년 대비 소폭 증가하여 여전히 높은 점유율을 보이고 있으며, 상대적으로 전통 매체인 지상파/종편/케이블 TV와 라디오의 집행은 감소했고, OOH는 증가할 것으로 나타났다. <도표3>

올해 매체별 예상 집행비율은 온라인/모바일(45.9%), 지상파/종편/케이블TV(18.0%), 인쇄(13.8%), OOH(10.4%), IPTV, OTT(4.2%), 라디오(2.1%) 순으로 나타나 전년과 유사한 것으로 나타났다. 온라인/모바일은 전년 대비 소폭 증가하여 여전히 높은 점유율을 보이고 있으며, 상대적으로 전통 매체인 지상파/종편/케이블 TV와 라디오의 집행은 감소했고, OOH는 증가할 것으로 나타났다. <도표3>

온라인/모바일의 광고비 집행은 유튜브가 36.4%로 여전히 가장 높은 비중을 차지하고 있으며, 페이스북/인스타그램(23.2%), 네이버(22.7%), 카카오(6.1%) 순으로 전년과 유사한 것으로 나타나나, 상대적으로 카카오의 경우 전년 대비 4.2% 감소한 반면, 기타 채널의 집행율이 상승한 것으로 나타났다. <도표3-1>

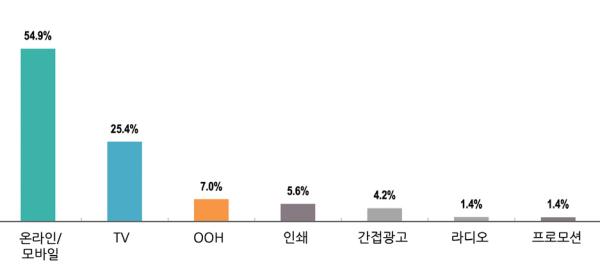

[도표4] 광고 집행 시 가장 선호하는 매체

광고주들이 광고 집행 시 가장 선호하는 매체는 온라인/모바일(54.9%), TV(지상파, 케이블, 종편, IPTV 등) (25.4%), OOH(전광판, 야립, 교통광고, 극장광고, 디지털사이니지 등을 포함한 옥외광고 전체)(7.0%), 인쇄(신문, 잡지)(5.6%), 간접 광고(협찬, PPL, OTT, 인플루언서마케팅 등)(4.2%), 라디오(1.4%), 프로모션(1.4%) 순으로 나타났다. 전체 광고주 중 절반 이상이 온라인/모바일을 가장 선호한다고 답했으며, TV매체는 전년과 유사한 수준을 보였다. 전년 대비 간접광고, OOH의 선호도는 증가한 반면, 프로모션은 감소했다. <도표4>

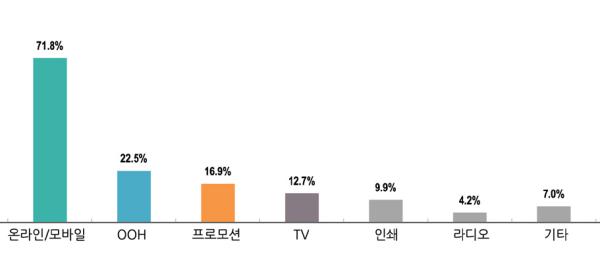

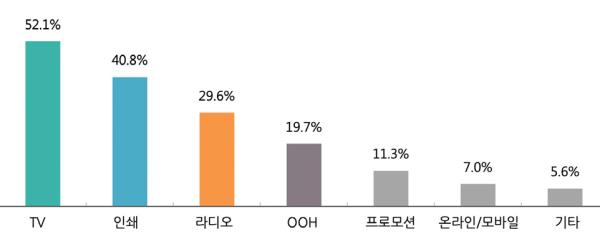

[도표5] 광고비 집행 증가 예상 매체 [도표6] 광고비 집행 감소 예상 매체

광고비 집행 증가가 예상되는 매체는 온라인/모바일(71.8%), OOH(22.5%), 프로모션(16.9%), TV(12.7%) 순이었으며, 광고비 집행 감소가 예상되는 매체는 TV(52.1%), 인쇄(40.8%), 라디오(29.6%), OOH(19.7%) 순으로 나타났다. 온라인/모바일의 강세가 여전히 지속될 것으로 보이며, 상대적으로 TV, 라디오 매체의 감소를 예상하는 광고주들이 전년 대비 증가한 것으로 나타났다. <도표5>, <도표6>

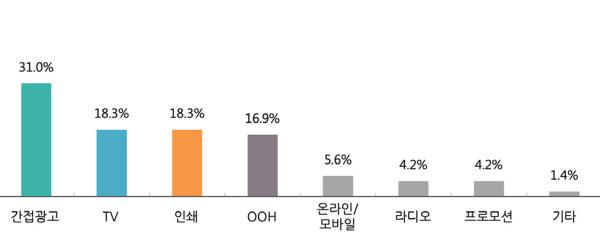

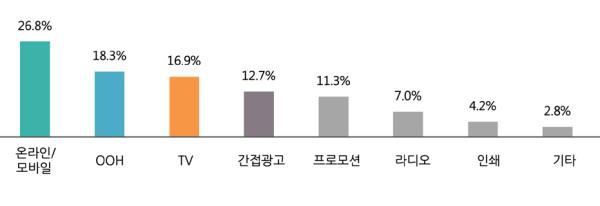

[도표7] 실제 광고 효과 대비 고평가 매체 [도표8] 실제 광고 효과 대비 저평가 매체

실제 광고효과 대비 고평가 되어있는 매체는 간접광고(31.0%), TV(18.3%), 인쇄(18.3%), OOH(16.9%), 온라인/모바일(5.6%) 순이며, 광고 효과 대비 저평가 되어있는 매체는 온라인/모바일(26.8%), OOH(18.3%), TV(16.9%), 간접광고(12.7%) 순으로 나타났다. 간접광고나 OOH 등은 광고주가 생각하는 매체 효과에 대해서는 간극이 큰 것으로 나타났다.<도표7>, <도표8>

내용이 다음 게시물로 이어집니다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}